Poniżej przedruk z w/w artykułu.

Dziennik Gazeta Prawna | e-wydanie numer 206/2015 z 22.10.2015

[dodatek: Gazeta Prawna, str. 2]

Marynarze zapłacą jednak w Polsce PIT od dochodów z pracy na statku

Ulga abolicyjna należy się tylko temu, kto zapłacił podatek w innym kraju ? orzekł Naczelny Sąd Administracyjny.

Chodziło o marynarzy pływających po zagranicznych morzach. Chcieli oni skorzystać z ulgi abolicyjnej zapisanej w art. 27g ustawy o PIT. Jej nazwa pochodzi od ustawy z 25 lipca 2008 r. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium Rzeczypospolitej Polskiej (Dz.U. nr 143, poz. 894). Potocznie nazywa się ją ustawą abolicyjną, a dotyczyła ona dochodów z lat 2002?2007. Jej kontynuacją jest art. 27g ustawy o PIT i na jego podstawie marynarze starali się o zaniechanie poboru zaliczek na PIT. Spodziewali się, że po skorzystaniu z ulgi i tak nie zapłacą podatku, więc po co mieliby nadpłacać zaliczki.

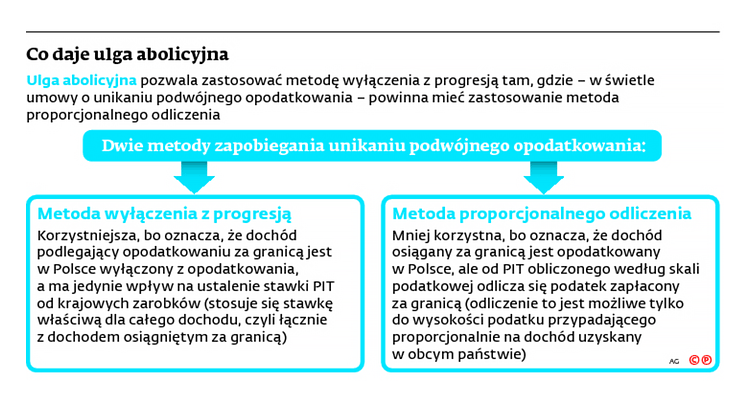

Co daje ulga

Do dochodów marynarza mają zastosowanie szczególne zasady dotyczące wynagrodzeń załóg statków morskich lub statków powietrznych eksploatowanych w transporcie międzynarodowym. Zgodnie z komentarzem do Modelowej Konwencji OECD są one opodatkowane w tym państwie, w którym znajduje się faktyczny zarząd przedsiębiorstwa eksploatującego statek.

Z umów o unikaniu podwójnego opodatkowania wynika natomiast, według jakiej metody mają być rozliczane dochody osiągnięte przez podatnika w obu państwach, aby nie doszło do podwójnego opodatkowania ? czy ma to być metoda wyłączenia z progresją, czy proporcjonalnego odliczenia. Ta druga jest mniej korzystna i właśnie do osób, które zasadniczo powinny ją stosować, jest skierowana ulga abolicyjna. W skrócie pozwala ona na wyłączenie z progresją, nawet jeśli z umowy z danym krajem wynika proporcjonalne odliczenie.

Nie było podatku

Spodziewając się korzyści ze skorzystania z ulgi, marynarze liczyli na to, że nie będą musieli płacić w Polsce zaliczek na PIT. Problem polegał na tym, że w państwach, w których znajdowały się faktyczne zarządy armatorów statków, w ogóle nie zapłacili podatku. Z tego powodu organy podatkowe stwierdziły w kilku interpretacjach, że marynarze w ogóle nie mogą korzystać z ulgi abolicyjnej i muszą zapłacić w Polsce podatek od całego dochodu z pracy na statku.

Tak samo orzekł we wtorek NSA, a wcześniej WSA w Gdańsku. Oba zgodziły się z fiskusem, że tylko zapłata podatku za granicą uprawniałaby marynarza do ulgi abolicyjnej. ? Jeżeli przychody podlegają opodatkowaniu tylko i wyłącznie w jednym państwie (w tym wypadku w Polsce), to wyłączone jest stosowanie wobec nich jakichkolwiek metod eliminacji podwójnego opodatkowania. Nie wystarczy jedynie potencjalna możliwość zastosowania takiej metody ? uznał gdański WSA, a NSA to potwierdził (sygn. akt II FSK 2126/15).Podobnie NSA orzekł tydzień wcześniej, 6 października 2015 r. (sygn. akt II FSK 1974/13).

Zmiana konwencji

Dodatkowy problem pojawił się w sprawie marynarza zatrudnionego na statku eksploatowanym przez przedsiębiorstwo norweskie. W 2012 r. podpisany bowiem został protokół do polsko-norweskiej konwencji w sprawie unikania podwójnego opodatkowania. W tym wypadku zmiana była niekorzystna ? z metody wyłączenia z progresją na proporcjonalne odliczenie.

WSA w Gdańsku uznał jednak, że mimo tego marynarz może skorzystać z ulgi abolicyjnej. W efekcie jego dochód z pracy na statku nie będzie opodatkowany w Polsce, niezależnie od tego, czy podatek pobrała Norwegia, czy też tego nie uczyniła. Dochód może być zwolniony w dwóch krajach ? potwierdził sąd.

NSA uchylił we wtorek ten wyrok i przekazał sprawę do ponownego rozpoznania sądowi w Gdańsku, (sygn. akt II FSK 2272/15). W ustnym uzasadnieniu sędzia Maciej Kurasz wyjaśnił, że ulga nie przysługuje tym, którzy nie zapłacili podatku za granicą. W przeciwnym razie doszłoby do naruszenia zasady równości opodatkowania, bo jedna grupa byłaby wyróżniona w stosunku do innych ? dodał sędzia.

Brak dowodów

Niekorzystne wyroki zapadły również w sprawach dotyczących dwunastu innych marynarzy, ale NSA nie rozstrzygnął kwestii samej ulgi, tylko spór o obowiązki dokumentacyjne. Marynarze nie zdołali bowiem na czas uprawdopodobnić, że pracowali u armatora z faktycznym zarządem w Norwegii i że statek był eksploatowany w transporcie międzynarodowym. Zrobili to dopiero, gdy spór trafił do WSA, a wcześniej przedstawiali jedynie umowy o pracę, książeczki marynarskie, zaświadczenia o zatrudnieniu wystawione przez agencje pośredniczące, a w niektórych przypadkach także zaświadczenia od kapitana. Dla urzędów było to jednak za mało. Oczekiwały potwierdzonego urzędowo dokumentu, który jednoznacznie wskazywałby na rzeczywisty zarząd armatora.

Rację przyznał im NSA w wyrokach o sygn. akt: II FSK 2274/15, II FSK 2085/15, II FSK 2045/15, II FSK 1916/15, II FSK 1839/15, II FSK 1767/15, II FSK 1567/15, II FSK 1566/15, II FSK 1564/15, II FSK 1563/15, II FSK 1511/15 oraz II FSK 1414/15.

Na platformie

Wygrał natomiast, przynajmniej na razie, marynarz zatrudniony na platformie wiertniczej. Organy podatkowe odmawiały mu prawa do ulgi, twierdząc, że nie udowodnił on wykonywania pracy na statku eksploatowanym w transporcie międzynarodowym. Uważały, że nie ma transportu międzynarodowego, jeśli statek pływa pomiędzy miejscami położonymi wyłącznie w jednym państwie (w tym wypadku w Norwegii). Tyle tylko ? jak wytknął im gdański WSA ? w tej sprawie marynarz nie pływał pomiędzy miejscami położonymi w Norwegii, ale ? jak ustalił to sam fiskus ? pomiędzy portami brytyjskimi a platformami wiertniczymi zlokalizowanymi na szelfie Morza Północnego. A z umowy o pracę wynikało, że statek mógł wykonywać zadania na norweskim albo brytyjskim szelfie kontynentalnym. Szelf zaś to nie to samo, co ?wody terytorialne? ? uznał WSA i uchylił decyzję dyrektora izby skarbowej.

Skargę kasacyjną organu oddalił wczoraj także NSA (sygn. akt II FSK 1482/15). Uznał, że kwestia lokalizacji platformy wiertniczej ma zasadnicze znaczenie dla zastosowania przepisów o uldze abolicyjnej.

Co daje ulga abolicyjna

Patrycja Dudek

Katarzyna Jędrzejewska

dgp@infor.pl

źródło: http://kik3.inforlex.pl/roczniki/czasopisma/tresc,I02.2015.206.1830002,0B,Marynarze-zaplaca-jednak-w-Polsce-PIT-od-dochodow-z-pracy-na-statku.html?pozycja=3 22.10.2015 r.

na facebook'u

na facebook'u